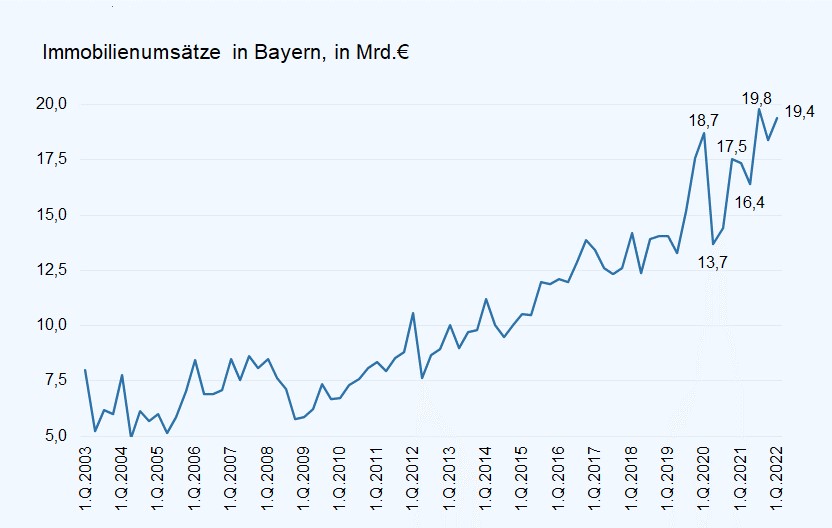

Nach einer Analyse des Marktforschungsinstituts des IVD Süd e.V. auf Basis des amtlichen Grunderwerbsteueraufkommens lagen die Immobilienumsätze in Bayern im ersten Quartal 2022 bei insgesamt 19,4 Mrd. €.

„Im Vergleich zum schwächelnden ersten Quartal 2021 konnte der Jahresbeginn 2022 nicht besser starten. Wurde der Immobilienmarkt durch die anhaltende Niedrigzinsphase in Verbindung mit Strafzinsen auf Erspartes 2021 angetrieben, so beschleunigt die hohe Inflation die Nachfrage derzeit zusätzlich“, so Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts. „Angesichts fehlender Anlagealternativen und entstandener Unsicherheiten infolge des Ukraine-Krieges findet eine Umschichtung von Kapital in Immobilienanlagen statt.“

In den vergangenen Jahren schossen die Immobilienumsätze in Bayern steil nach oben – selbst in den von der Pandemie gebeutelten Jahren 2020 und 2021 konnten mit einem Gesamttransaktionsvolumen von 64,3 Mrd. € bzw. 72 Mrd. € jeweils neue Jahresbestmarken aufgestellt werden. Im ersten Quartal 2022 setzt sich die Dynamik mit einem Plus von 11,9 % gegenüber dem Vorjahreszeitraum weiter fort.

Auch in der bundesweiten Betrachtung erweist sich der Immobilienmarkt weiterhin als sehr agil: In den ersten drei Monaten 2022 wurden Immobilien im Gesamtwert von 97,5 Mrd. € umgesetzt. Im Vergleich zum ersten Quartal 2021 bedeutet dies eine Steigerung von +7,7 %.

„Die Gründe für die hohe Attraktivität von Immobilien im Freistaat sind vielfältig“, erklärt Prof. Stephan Kippes. „Die anhaltende Niedrigzinsphase sowie ein Mangel an Anlagemöglichkeiten veranlassen Investoren weiterhin zum Erwerb von Immobilien, was zu Preissteigerungen und damit auch höheren Immobilienumsätzen führt. Als zusätzliche Faktoren für die Preisanstiege können u.a. hohe Baukosten sowie in weiten Teilen Bayerns beachtliche Baugrundstückspreise identifiziert werden.“

Die Immobilienumsatzanalyse des IVD-Instituts basiert auf den Grunderwerbsteuerdaten, das heißt der durch die Finanzverwaltung vereinnahmten Grunderwerbsteuer. Share-Deals, bei denen Immobilen in einem Unternehmensmantel gehandelt werden oder auch grunderwerbsteuerbefreite familieninterne Umschichtungen sind in den untersuchten Immobilienumsätzen nicht enthalten.