Während teurere Hypotheken den Immobilienerwerb bremsen, lösen politische Krisen traditionell Kapitalverlagerungen hin zu Immobilien aus

„Vor dem Hintergrund stetig steigender Baukosten, einer schwachen Konjunktur sowie zuletzt auch eines rapide angestiegenen Zinsniveaus bei Immobiliendarlehen steht der Wohnimmobilienmarkt in Süddeutschland“, so Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts auf einer Sonderpressekonferenz „vor einer Trendwende. Die steil steigenden Kaufpreise dürften für einige Zeit vorüber sein. In den aktuellen Krisenzeiten wirken grundsätzlich mehrere gegenläufige Faktoren auf den Immobilienmarkt ein, die allerdings jeweils hinsichtlich ihrer Intensität und ihrer zeitlichen Wirkung nur schwer eingeschätzt werden können. Zwar könnte der Zinsanstieg und die Auswirkungen des Ukrainekrieges mit den verhängten und geplanten Sanktionen auf den Immobilienmarkt einen dämpfenden Effekt haben, aber auch angesichts dieser Unsicherheiten private wie auch institutionelle Investoren verstärkt dazu bewegen, Geld im sicheren Hafen einer Immobilienanlage unterzuzubringen.“

Neben vielen Gesprächen mit Marktspezialisten sieht Prof. Stephan Kippes vor allem die folgenden Indikatoren für die derzeitigen Marktveränderungen:

- Die Immobilienumsätze in Bayern und Baden-Württemberg gingen, nach starken Anstiegen in den Vorjahren, im 2. Quartal 2022 gegenüber dem 1. Quartal 2022 deutlich zurück. Zwar sind quartalsweise Rückgänge, speziell im 2. Jahresquartal, nichts absolut Unübliches, allerdings fallen diese mit -11,9 % in Bayern bzw.

-14,2 % in Baden-Württemberg sehr beachtlich aus und liegen klar jenseits normaler Schwankungsbreiten.

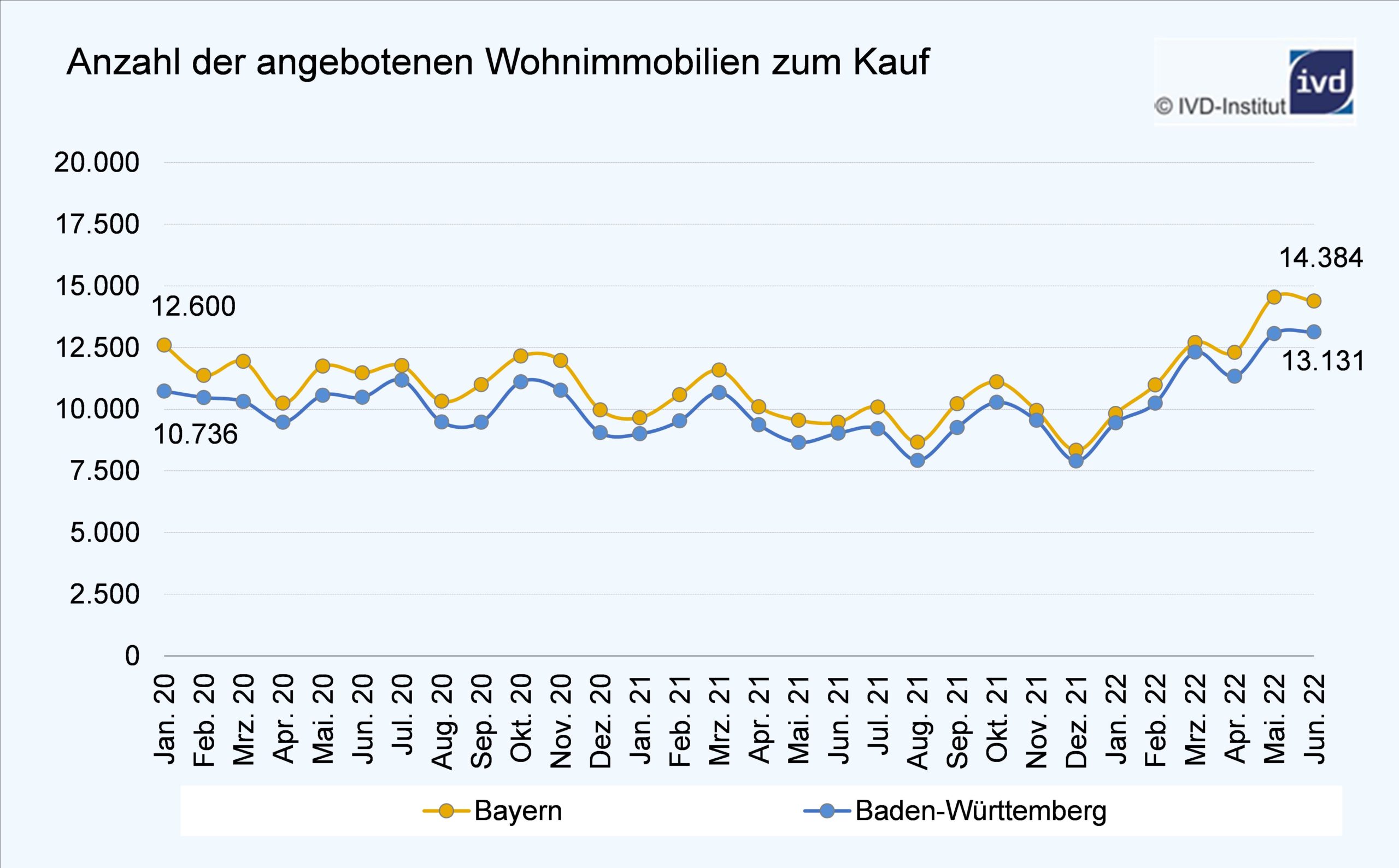

- Die Zahl der angebotenen Wohnimmobilien in Baden-Württemberg stieg in den letzten 12 Monaten von 9.027 auf 13.131 und in Bayern von 9.469 auf 14.384. In Stuttgart nahm die Zahl der angebotenen Wohnimmobilien von 527 auf 684 zu, während sie sich in München von 1.194 auf 1.916 erhöhte. Dies deutet klar darauf hin, dass sich zu verkaufende Wohnimmobilien ansammeln, weil der Verkauf schleppender verläuft.

- Die Objektvermarktungszeiten sind vielerorts länger geworden.

Der Vorsitzende des IVD Süd Martin Schäfer aus München, wie auch seine Stellvertreter Florian Schreck aus Augsburg und Christoph Landgraf aus der Region Stuttgart stellten unisono fest, dass sich der Verkauf von Wohnimmobilien in ihren jeweiligen Regionen deutlichen langwieriger gestaltet.

„Diese Veränderung am Markt resultiert insbesondere aus dem deutlichen Anstieg der Hypothekenzinsen in relativ kurzer Zeit“, so Prof. Stephan Kippes. Die Hypothekenzinsen sind zwar bei historischer Betrachtung im Bereich mit derzeit um die 3 % immer noch auf einem sehr günstigen Niveau, allerdings waren die Zinsen über lange Zeit auf einem historischen Niedrigst-Niveau, das es erst ermöglichte, die massiven Preissteigerungen bei den Kaufpreisen zumindest teilweise zu kompensieren. Nachdem die Entlastung durch niedrige Zinsen nicht mehr gegeben ist, gleichzeitig die Kaufpreise vielerorts in schwindender Höhe verblieben sind, haben speziell Eigennutzer, die traditionell häufig mit einem hohen Anteil an Fremdkapital finanzieren, Probleme und fallen teilweise als Käufer aus. „Beim Tiefpunkt der Hypothekenzinsen war ein Zinssatz von 0,8 % nicht unüblich; je nach Bonität war der Zinssatz sogar noch günstiger. Ein Beispiel zeigt die starke Wirkung dieser Zinsänderungen: Bei einer Wohnimmobilie für 1 Million € betrug die Belastung bei beachtlichen 400.000 € Eigenkapital und 600.000 €, die zu finanzieren waren (Sollzinsbindung 10 Jahre) bei 2% Tilgung, 1646 €. Im Moment sind hierfür 2740 € nötig. Welche Eigennutzer können so einfach monatlich fast 1100 € zusätzlich berappen? Und wer hat ein solches Eigenkapital? Insofern kommt der Gruppe der Kapitalanleger, die vielfach mit relativ hohem Eigenkapital erwerben, eine immer wichtigere Rolle zu, wobei diese Gruppe im Moment teilweise etwas taktiert.“

Das Marktgeschehen ist daher also durch wesentlich weniger Eigennutzer- als vielmehr Kapitalanleger-getrieben. Hierbei gibt es derzeit eine klare Nettorenditen-Fokussierung. Der Kapitalanleger betrachtet üblicherweise bei seinen Erwerbsentscheidungen immer den denkbaren Wertzuwachs der Immobilie und die Nettorenditen. Da er angesichts des hohen Preisniveaus kurz- bzw. mittelfristig bestenfalls von überschaubaren Wertzuwächsen oder gar Rückgängen ausgeht, kommt den Nettorenditen vielfach eine klar kaufentscheidende Bedeutung zu.

Kapitalanleger nutzen die derzeit etwas entspanntere Situation auf der Angebotsseite in den großen Mittelstädten um hier Lagesicherung zu betreiben, d.h. sie nutzen die größere Auswahl um sich Wohnimmobilien zu sichern, zu denen der Zugang vormals wesentlich schwerer oder gar nicht möglich war.

„Derzeit ist“, so der Vorsitzende des IVD Süd Martin Schäfer, „noch keine größere Bereitschaft der Verkäufer festzustellen, Kaufinteressenten preislich entgegenzukommen.“ Nach Ansicht von Martin Schäfer „sollten Verkäufer allerdings die Zeichen der Zeit akzeptieren und nicht mit überzogenen Kaufpreisforderungen in den Markt gehen.“

Florian Schreck und Christoph Landgraf betonten, dass „soweit sich die Vermarktung von Wohnungen bzw. Häusern schwieriger darstellt, die Verkäufer den Interessenten preislich etwas entgegenkommen sollten, statt auf unrealistischen, nicht marktkonformen Preisvorstellungen zu beharren.“

Markt für Baugrundstücke und Bauträgerobjekte

Der heftige Zinssprung bei den Hypotheken blockiert den Kauf durch Eigennutzer, während gleichzeitig auch Bauträger hierdurch mit Schwierigkeiten konfrontiert werden. Im harten Wettkampf zwischen den Bauträgern um die kargen Grundstücke waren sie gezwungen sehr hohe Preise zu akzeptieren – in der Hoffnung, dass sich diese später durch weiter gestiegene Kaufpreise refinanzieren lassen. Gleichzeitig wird die Lage der Bauträger durch teilweise explosionsartig gestiegene Materialpreise verschärft; hinzu kommen noch deutlich gestiegene Handwerkerkosten, soweit es überhaupt gelingt Baufirmen zu finden. Auf der Finanzierungsseite hat der Bauträger damit zu kämpfen, dass die Banken extrem vorsichtig taktieren und er einen hohen Eigenkapitalanteil und eine sehr vorsichtige Kalkulation des Projektes vorweisen muss.

Insofern zeichnet sich auf dem Markt für Baugrundstücke, so Prof. Stephan Kippes, „eine gewisse Stagnation bzw. teilweise ein Rückgang der Preise auf einem sehr hohen Preisniveau ab. Dies liegt an den dramatisch gestiegenen Baukosten und gleichzeitig der Situation, dass Bauträger die angestiegenen Baukosten nicht oder nur zum Teil an Kaufinteressenten weitergeben können, bzw. dass sie Zweifel haben, dass dies möglich ist, wenn die Immobilie letztendlich fertiggestellt ist. „Dies führt dazu, dass die Grundstückspreise besonders hinterfragt werden, speziell auch weil die Finanzierung der Grundstücke durch finanzierende Banken sehr schwer geworden ist. Es ist derzeit eine absolut ungewöhnliche Zurückhaltung der Bauträger bei der Bevorratung mit Grundstücken festzustellen, während Grundstücke bis vor einigen Monaten neben den Handwerkerleistungen der absolute Engpass waren und sie insofern sehr umkämpft waren, sind Bauträger angesichts der derzeitigen Gemengelage wesentlich vorsichtiger oder werden durch hohe Eigenkapitalforderungen ihrer Banken gebremst.“

Weitere Marktentwicklung

Die weitere Marktentwicklung lässt sich derzeit nur sehr schwer einschätzen, da es derzeit eine ganze Reihe von Variablen gibt, deren Entwicklung nicht oder bestenfalls schemenhaft vorhergesagt werden kann. Dies betrifft insbesondere die Themen Ukrainekrieg, die Energie- und speziell die Gasversorgung im Winter, aber auch das noch immer schwelende Thema Corona. Sollte es nicht gelingen die Inflation einzudämmen, ist von weiteren Leitzinserhöhungen durch die EZB auszugehen, die dann zu höheren Hypothekenzinsen führen und einen weiter dämpfenden Einfluss auf den Immobilienmarkt haben. Weiter könnte der Regierungsrücktritt in Italien sich in Kombination mit steigenden Zinsen wieder zu einer massiven Belastung für den Euro auswachsen.

Gerade in Krisenzeiten wie etwa Corona, im Ukraine-Krieg oder auch bei Energieengpässen sind Immobilien andererseits von Anlegern als sicherer Hafen begehrt. Im Moment sind hier allerdings nur überschaubare zusätzliche Verlagerungen in Immobilieninvestitionen festzustellen. Dies liegt einerseits daran, dass schon vor einer ganzen Reihe von Jahren dieser Weg in sichere Immobilien-Investments beschritten wurde, d.h. ein substantieller Teil dieses möglichen Effekts wurde antizipiert bzw. hat schon stattgefunden, wobei bei einer sich zuspitzenden Lage mit deutlichen Impulsen aufgrund eines gestiegenen Sicherheitsmotivs und der relativ geringen Krisenanfälligkeit von Immobilien zu rechnen ist. Wenn die Themen Inflation, Verunsicherung durch den Ukraine-Krieg und die Angst um die Energieversorgung, evtl. auch in Kombination miteinander, noch brisanter werden, dürfte die Verlagerung von Kapital in Richtung der Asset-Klasse Immobilien stärker zum Tragen kommen. Hierbei dürfte insbesondere das Thema Energiesicherheit speziell Richtung Winter deutlich an Bedeutung gewinnen. Dies gilt insbesondere dann, wenn die russischen Gaslieferungen stark gedrosselt oder ausgesetzt werden, oder es zu einem Gas-Embargo seitens des Westens kommen sollte.

Es ist es grundsätzlich zu begrüßen, wenn jetzt seitens der neuen Bauministerin Klara Geywitz das Ziel ausgerufen wurde, 400.000 neue Wohnungen zu schaffen und zwar 400.000 Wohnungen jährlich und das bis 2025, wo doch niedrigere Ziele in der Vergangenheit zumeist klar gescheitert sind. Das soundso sehr fragliche 400.000 Wohnungs-Ziel wird durch die derzeitige Situation, speziell die Kalkulationsprobleme der Bauträger, noch mehr in Frage gestellt. Gleichzeitig nehmen auch Eigennutzer, die eigentlich selbst bauen wollten, angesichts der Zinsen davon Abstand, was das Neubauziel noch viel weiter in die Ferne schiebt.

Der Mietmarkt dürfte gewisse Verlagerungsimpulse erfahren und zwar von Kaufinteressenten, die vor dem Hintergrund gestiegener Bauzinsen von dem Sprung ins Eigenheim absehen bzw. absehen müssen. Diese sind kapitalmäßig teilweise so gestellt, dass sie auch als Nachfrager teurerer Mietwohnung infrage kommen. Grundsätzlich werden hier die gestiegenen Energiekosten zu einem ganz erheblichen Anstieg der sogenannten zweiten Miete führen.

Inwieweit es preislich zu einer Stagnation oder zu Rückgängen kommt, muss noch abgewartet werden, hierzu verweisen der IVD Süd bzw. das IVD Institut auf ihre traditionellen Marktberichtspressekonferenzen im September bzw. Anfang Oktober, für die das IVD Institut dann wieder sein umfängliches Material an Primärdaten ausgewertet haben wird.