IVD-Gewerbemarktbericht Bayern Frühjahr 2026: Ladenmieten im Bayerntrend größtenteils stabil – Anstiege in Münchner Top-Lagen.

Büromieten in München, Nürnberg und Augsburg im Plus – Iran-Krieg schürt Sorgen vor erneutem ökonomischem Abschwung.

Das Marktforschungsinstitut des IVD Süd e.V. hat am 15.04.2026 im Rahmen einer Online-Pressekonferenz den Gewerbemarktbericht „Office/Retail und Investment/Rendite“ Frühjahr 2026 vorgelegt. Der Bericht gibt Informationen über aktuelle Preise sowie Markttrends an den bayerischen Gewerbeimmobilienmärkten und kann über www.shop.ivd-sued.net erworben werden.

„Nach zwei Jahren der Rezession schloss die deutsche Wirtschaft das Jahr 2025 wieder mit einem leichten Wachstum ab – gerade zum Jahresende zeigten sich positive Konjunktursignale. Nach Ausbruch des Iran-Krieges Anfang 2026 wurden die Hoffnungen auf einen weiteren ökonomischen Aufschwung jedoch erneut jäh unterbrochen“, erklärt Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts. „Im IVD-Halbjahresvergleich bis Frühjahr 2026 präsentierten sich die gewerblichen Immobilienmärkte in Bayern noch einigermaßen gefestigt mit größtenteils stabilen Büro- und Ladenmieten, während die Unsicherheit bei den Marktakteuren derzeit wieder spürbar wächst.“

Entwicklungen am Retail-Markt

Die Konsumstimmung der Menschen in Deutschland bleibt weiterhin getrübt. Der im Februar 2026 ausgebrochene Iran-Krieg hat bereits erhebliche Energiepreisanstiege mit sich gebracht und schürt Ängste vor einer neuen Inflationswelle. Nach 1,9 % im Februar 2026 machte die Inflation in Deutschland im März 2026 einen deutlichen Sprung auf 2,7 %, was die Stimmung bei den Verbrauchern weiter dämpft. Die Rahmenbedingungen für den Einzelhandel bleiben somit äußerst herausfordernd.

„In den absoluten Top-Lagen der großen Einzelhandelsstandorte wie München war die Nachfrage nach Einzelhandelsflächen zuletzt nichtsdestotrotz relativ hoch. Gerade große internationale Einzelhandelsmarken bauen hier ihre Präsenz aus oder wagen den Eintritt in den stationären deutschen Markt,“ so Prof. Stephan Kippes. „Demgegenüber stellt sich die Vermarktungssituation an kleineren Standorten bzw. in ländlicheren Regionen weitaus schwieriger dar. Tendenziell verschwinden immer mehr Geschäfte – meist traditionsbehaftete kleine Einzelhändler – aus den deutschen Einkaufsstraßen.“

In Verbindung mit rückläufigen Umsätzen stellen hohe laufende Kosten – vor allem auch Mietkosten – eine große Herausforderung für den stationären Handel dar. Die letzte große deutsche Warenhauskette Galeria, die infolge mehrerer Insolvenzen in den letzten Jahren bereits zahlreiche Kaufhäuser schließen musste, führt wegen auslaufender Mietvertäge derzeit für acht Standorte Gespräche mit den Vermietern. Sollte hier keine wirtschaftlich tragfähige Lösung gefunden werden, stehen weitere Galeria-Filialen vor dem Aus. Am Münchner Rotkreuzplatz scheint ein Fortbestand – zumindest mit der derzeitigen Verkaufsfläche über mehrere Etagen – derweil immer unwahrscheinlicher: Nach Auslauf des Mietvertrags plant der Grundstückseigentümer substanzielle Umbauten inklusive eines Rückbaus der oberen Kaufhausetagen. Auch der Standort Aschaffenburg steht auf dem Prüfstand.

Die Ladenmieten (Neuvertragsmieten) im Bayern-Durchschnitt zeigten sich im aktuellen IVD-Halbjahresvergleich Herbst 2025 zu Frühjahr 2026 relativ stabil. Im begehrten 1a-Geschäftskern wurden keine Korrekturen vorgenommen.

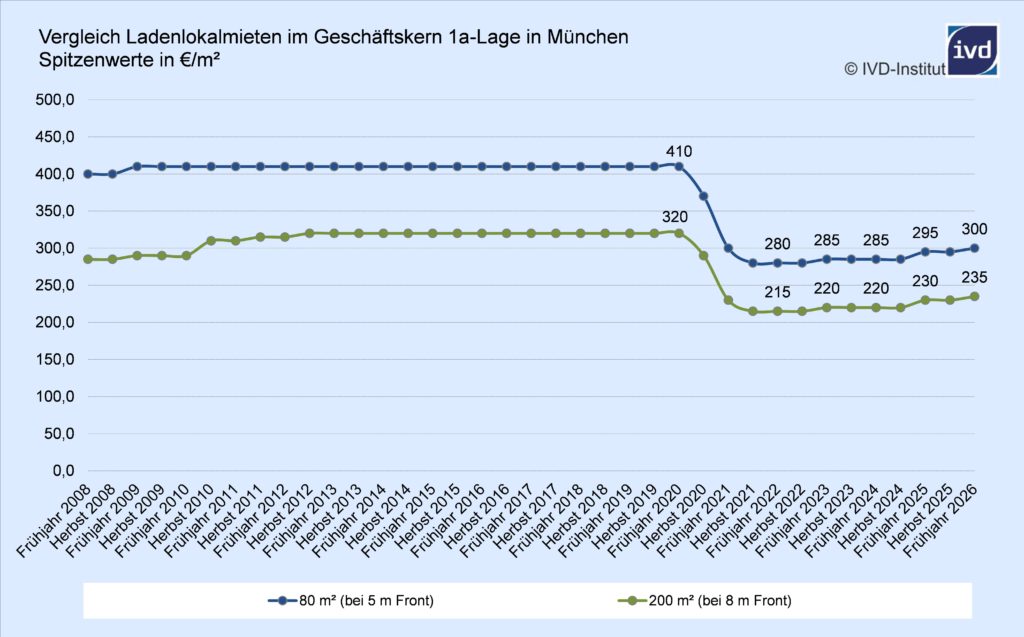

In der Landeshauptstadt München konnten im 1a-Geschäftskern spürbare Anstiege bei den Spitzenmieten beobachtet werden. Im aktuellen Halbjahresvergleich betrugen diese +1,7 % (kleinere Läden) und +2,2 % (größere Läden). Somit lagen die Spitzenmieten bei Neuvermietungen in den absoluten Top-Lagen im Frühjahr 2026 rund 27 % unter den Höchstwerten im Frühjahr 2020, direkt vor der Corona-Pandemie. Gegenüber dem Tiefpunkt, der zwischen Herbst 2021 und Herbst 2022 ermittelt wurde, sind die Ladenmieten im Münchner 1a-Geschäftskern bis Frühjahr 2026 jedoch stetig um insgesamt bis zu +9 % gewachsen.

In den anderen bayerischen Groß- und Mittelstädten wiesen die durchschnittlichen Ladenmieten in der Halbjahresbetrachtung Herbst 2025 zu Frühjahr 2026 tendenziell leichte Abwärtsbewegungen auf. Im Durchschnitt der bayerischen Großstädte (ohne München) standen die Preise im 1a-Geschäftskern für kleinere Läden mit 1,2 % und für größere Läden mit 0,9 % im Minus. Im Schnitt der untersuchten Mittelstädte lag der Preisrückgang im 1a-Geschäftskern für kleinere Läden bei marginalen -0,3 %, während für größere Läden ein leichtes Plus von 0,8 % ermittelt wurde.

Entwicklungen am Büroimmobilienmarkt

Die Stimmung in der deutschen Wirtschaft hat sich nach Ausbruch des Iran-Krieges deutlich eingetrübt. Insbesondere die Industrie fürchtet weitere Energiepreisanstiege, unterbrochene Lieferketten und Rohstoffengpässe. Welche wirtschaftlichen Folgen der Konflikt in Nahost mittelfristig mit sich bringt, wird sich anhand der Dauer und Intensität erst noch zeigen. Mit einer zeitnahen Belebung an den ohnehin gehemmten Bürovermietungsmärkten ist unter den aktuellen Voraussetzungen nicht zu rechnen.

Die Büroflächennachfrage konzentriert sich heute stark auf zentral gelegene, moderne und kleinteiligere Büros – die Flächenbedarfe der Unternehmen sind angesichts etablierter Homeoffice-Modelle geringer als vor einigen Jahren.

Am internationalen Top-Standort München stehen insbesondere moderne Büroflächen innerhalb des Altstadtrings (City A) und innerhalb der Mittleren Rings (City B) im Fokus der Nachfrage – häufig von führenden Technologie-Unternehmen. In den City A-Lagen wuchs das Preisniveau bei Neuvermietungen im guten Nutzungswert in der aktuellen Untersuchung Herbst 2025 zu Frühjahr 2026 um +2,0 %, in den City B-Lagen um +2,9 %. „Um die hohen Preisvorstellungen bei Neuvermietungen rechtfertigen zu können oder um vorhandene Mieter halten zu können, werden seitens der Vermieter teils Incentives, wie mietfreie Zeiten, das Aussetzen von Indexmieten sowie Sonderkündigungsrechte, gewährt,“ erklärt Prof. Stephan Kippes. „Bürovermietungen im einfachen bzw. mittleren Nutzungswert, also von meist nicht mehr ganz zeitgemäßen Flächen, gestalten sich generell sehr schwierig – selbst in München.“

Im Bayern-Durchschnitt blieben die Büromieten (Neuvermietungen, guter Nutzungswert) im aktuellen Halbjahresvergleich Herbst 2025 zu Frühjahr 2026 preisstabil. Diese Stabilität konnte auch im Durchschnitt der bayerischen Großstädte bestätigt werden, wobei die drei größten Städte – also neben München auch Nürnberg (+1,7 %) und Augsburg (+0,8 %) – allesamt moderate Mietpreisanstiege meldeten. Im Durchschnitt der untersuchten bayerischen Mittelstädte standen die Büromieten mit 0,8 % leicht im Minus.

Entwicklungen im Investment-Bereich in München

Nach einem sehr schwachen Jahr 2023 präsentierten sich die Immobilieninvestmentmärkte in München 2024 erheblich stärker, wenngleich die Marktdynamik weiterhin deutlich hinter den Jahren vor der Zinswende zurückblieb. Das abgelaufene Jahr 2025 war von einer sehr verhaltenen ersten Jahreshälfte geprägt, ehe zum Jahresende hin einige Groß-Transaktionen stattfanden. Diese großvolumigen Deals täuschen allerdings etwas über die Zurückhaltung am Markt hinweg.

Marktprägende Großdeals waren unter anderem der Verkauf der Alten Akademie in der Neuhauser Straße an die Familienstiftung Thiele für schätzungsweise 180 Mio. € sowie des Bauprojekts „Corbinian“ in der Schützenstraße nahe dem Hauptbahnhof an die österreichische Stumpf-Gruppe für schätzungsweise 200 Mio. € – beide Immobilien/Projekte stammen aus der Insolvenzmasse der Signa-Gruppe.

Sehr aktiv war zum Jahresende zudem der Münchner Unternehmer und Wirtschaftsanwalt Erich Schwaiger mit dem Erwerb der beiden Kaufhäuser Oberpollinger in der Neuhauser Straße für schätzungsweise 380 Mio. € (ebenfalls aus dem ehemaligen Signa-Bestand) und Sport Schuster in der Rosenstraße für schätzungsweise 120 Mio. €. Bei der Kaufhausimmobilie Hirmer in der Kaufingerstraße stockte der Verkaufsprozess Medienberichten zufolge zuletzt noch aufgrund fehlender Dokumente einer beteiligten Bank. Mit dem Kaut-Bullinger-Haus in der Rosenstraße hatte Schwaiger 2024 bereits die erste Münchner Immobilie aus der Signa-Insolvenz erworben und auch für die Alte Akademie bot der lokale Investor mit. Aufgrund einer fehlenden Transparenz hinsichtlich möglicher Geldgeber sowie der Planungen für die erworbenen Immobilien steht Erich Schwaiger in der Kritik, insbesondere vor dem Hintergrund der negativen Erfahrungen mit der Signa-Gruppe von René Benko.

Das Finanzierungsumfeld für Anleger präsentierte sich in den vergangenen Monaten deutlich stabiler, wenngleich zuletzt bereits eine leichte Aufwärtstendenz bei den Bauzinsen zu beobachten war. Der Iran-Krieg könnte die ökonomische Erholung abstoppen, das Zinsniveau erheblich nach oben treiben und somit auch die Investmentmärkte erneut massiv belasten. Bei der letzten Leitzinsentscheidung am 19. März 2026 wurden seitens der Europäischen Zentralbank (EZB) noch keine Zinsanpassungen vorgenommen – der Hauptrefinanzierungssatz liegt somit seit Juni 2025 unverändert bei 2,15 %, der Einlagezins bei 2,00 %. Nach 1,9 % im Februar 2026 ist die jährliche Inflation im Euroraum im März 2026 nach vorläufigen Schätzungen auf 2,5 % geklettert und hat somit die 2 %-Zielmarke der EZB überschritten.

„In welchem Ausmaß sich die gestiegenen Energiepreise infolge des Nahost-Konflikts mittelfristig auf die Verbraucherpreise und die ökonomische Entwicklung im Euroraum auswirken, wird sich erst noch zeigen. Die EZB wird jedoch Maßnahmen ergreifen, um die Inflation nahe der Zielmarke zu halten und keine neue Inflationswelle auszulösen. Vor diesem Hintergrund könnten in den kommenden Monaten Leitzins-Anhebungen unausweichlich sein,“ warnt Prof. Stephan Kippes.

Den aktuellen Marktbericht finden Sie im Webshop: