Preissensibilität bleibt hoch; Neubaukrise verschärft Wohnraummangel

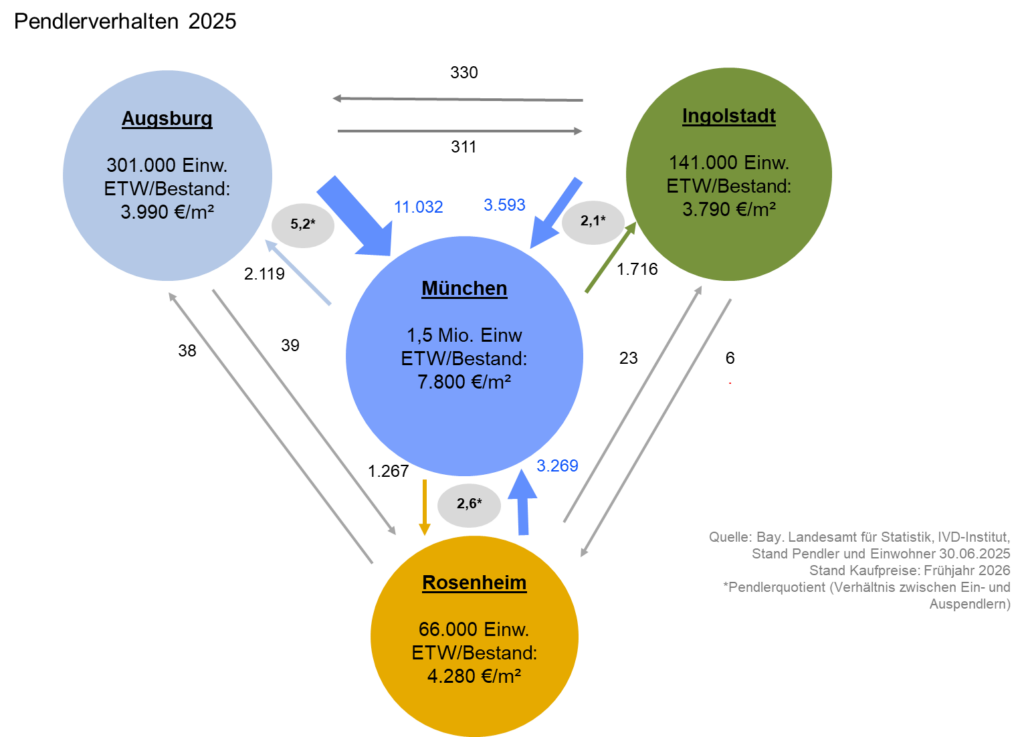

Augsburg ist die München-Pendler-Stadt Nr.1: ca. 11.000 Augsburger, 3.600 Ingolstädter und 3.300 Rosenheimer sind München-Pendler

Das Marktforschungsinstitut des IVD Süd e.V. hat am 10.07.2026 auf einer Video-Pressekonferenz den SpezialReport „München-Augsburg-Ingolstadt-Rosenheim“ vorgelegt. Der Bericht untersucht die Wechselwirkung der Immobilienmärkte in den vier bayerischen Städten. „Der Wohnimmobilienmarkt in den Städten München, Augsburg, Ingolstadt und Rosenheim befindet sich nach den deutlichen Preiskorrekturen der Jahre 2022 und 2023 in einer Phase der Konsolidierung. Seit Herbst 2024 haben sich die Kaufpreise in den meisten Marktsegmenten weitgehend stabilisiert, während die Nachfrage nach Wohneigentum schrittweise wieder zunimmt. Trotz dieser tendenziell positiven Entwicklung bleibt die Marktaktivität im Frühjahr 2026 deutlich unter dem Niveau der Boomjahre vor der Zinswende. Die aktuellen Marktbedingungen sind weiterhin durch hohe Finanzierungskosten, restriktive Kreditvergabestandards sowie eine insgesamt zurückhaltende Investitionsbereitschaft geprägt“, so Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts.

Zwischen der Landeshauptstadt und den drei Metropolen in ihrem Umland besteht ein erhebliches Preisgefälle. So kostete ein Einfamilienhaus in München im Frühjahr 2026 durchschnittlich rund 1,83 Mio. €. Für denselben Betrag lässt sich ein vergleichbares Haus in Augsburg oder Rosenheim erwerben – dabei blieben sogar noch rund 1,12 Mio. € beziehungsweise 902.000 € übrig.

Die veränderten Finanzierungsbedingungen stellen nach wie vor die zentrale Herausforderung auf dem Kaufmarkt für Wohnimmobilien der vier untersuchten Städte dar. Das gegenüber den Niedrigzinsjahren deutlich höhere Hypothekenzinsniveau hat die Erschwinglichkeit von Wohneigentum erheblich reduziert. Besonders Erstkäufer und Haushalte mit begrenzten finanziellen Ressourcen sind von den verschärften Finanzierungsbedingungen betroffen. Verstärkt wird diese Entwicklung durch die anhaltend hohen Lebenshaltungskosten, welche die Möglichkeiten zum Eigenkapitalaufbau zusätzlich einschränken. In Kombination mit einer erhöhten wirtschaftlichen Unsicherheit führt dies zu längeren Entscheidungs- und Finanzierungsprozessen sowie einer insgesamt gedämpften Marktdynamik.

Die Kaufpreisentwicklung zeigte sich in allen untersuchten Städten im Zeitraum Herbst 2025 bis Frühjahr 2026 in den meisten Marktsegmenten weitgehend stabil bis leicht steigend. Lediglich bei Wohnbaugrundstücken waren regional weiterhin Preisrückgänge zu beobachten. Während insbesondere in München die Grundstückspreise nochmals nachgaben, zeigten sich in Augsburg bereits erste leichte Preissteigerungen. In den übrigen Marktsegmenten war eine überwiegend seitwärts gerichtete bis leicht positive Preisentwicklung zu beobachten.

Mit der Marktstabilisierung nimmt gleichzeitig die Differenzierung nach Objektqualität deutlich zu. Energieeffiziente, modernisierte Immobilien in guten Wohnlagen stoßen weiterhin auf eine stabile Nachfrage und lassen sich innerhalb vergleichsweise kurzer Zeit zu marktgerechten Preisen veräußern. Dagegen weisen Objekte mit energetischem Sanierungsbedarf, Modernisierungsstau oder Lageeinschränkungen deutlich längere Vermarktungszeiten auf und erfordern häufig entsprechende Preisabschläge.

Eine wesentliche Herausforderung bleibt die realistische Preisfindung. Zahlreiche Verkäufer orientieren sich weiterhin an den Preisniveaus der Boomjahre und berücksichtigen die veränderten Marktrealitäten nur eingeschränkt. Dies führt vielfach zu langwierigen Vermarktungsprozessen, intensiven Preisverhandlungen sowie einem erhöhten Angebot insbesondere älterer Bestandsimmobilien.

Das aktuelle Angebot an Wohnimmobilien zum Kauf liegt weiterhin über dem Niveau vor der Zinswende. Im ersten Halbjahr 2026 nahm das Objektangebot gegenüber dem zweiten Halbjahr 2025 in allen untersuchten Städten erneut zu. Besonders deutlich fiel der Anstieg in Ingolstadt (+49 %) und Rosenheim (+47 %) aus. Augsburg verzeichnete einen Zuwachs von +31 %, während das Angebot in München um +10% anstieg.

Parallel hierzu verkürzten sich die Vermarktungszeiten im Durchschnitt der vier Städte zwischen Herbst 2025 und Frühjahr 2026 um rund 14 %. Den stärksten Rückgang verzeichnete Rosenheim (-24 %), gefolgt von Augsburg (-12 %) und Ingolstadt (-11 %). In München ging die Vermarktungsdauer um -4 % zurück. Diese Entwicklung deutet auf eine schrittweise Verbesserung des Marktgleichgewichts und eine wieder zunehmende Aufnahmefähigkeit des Marktes hin.

Während sich der Markt für Bestandsimmobilien zunehmend stabilisiert, bleibt der Neubausektor weiterhin deutlich belastet. Hohe Baukosten, gestiegene Finanzierungskosten sowie eine insgesamt verhaltene Investitionsbereitschaft begrenzen die Nachfrage nach Neubauimmobilien erheblich. Hinzu kommen seit Anfang 2026 eine schwächere konjunkturelle Entwicklung, neue Inflationssorgen sowie geopolitische Unsicherheiten, die sowohl Bauträger als auch private Bauherren zu einer vorsichtigen Investitionsstrategie veranlassen.

Besonders kritisch ist der anhaltende Rückgang der Baugenehmigungen zu bewerten, da diese einen wichtigen Frühindikator für die zukünftige Wohnungsproduktion darstellen. Im Jahr 2025 gingen die Genehmigungen gegenüber dem Vorjahr in Augsburg um -57 %, in Rosenheim um -26 % und in München um -25 % zurück. Lediglich Ingolstadt verzeichnete mit einem Anstieg von +1 % ein weitgehend stabiles Niveau.

Auch die Zahl der Baufertigstellungen entwickelte sich deutlich rückläufig. Rosenheim verzeichnete einen Rückgang um 66 %, Ingolstadt um 58 %, München um 33 % und Augsburg um 15 %. Im Vergleich der vier Städte wurden 2025 in Augsburg vier und in München drei Wohnungen je 1.000 Einwohner fertiggestellt. In Ingolstadt und Rosenheim lag dieser Wert jeweils bei lediglich zwei Wohneinheiten je 1.000 Einwohner.

Im Vergleich der vier Städte ist Augsburg die Pendler-Stadt Nr. 1 in Richtung München. Insgesamt pendelten 2025 rund 11.000 Augsburger (+57% gegenüber 2013), 3.600 Ingolstädter (+60 %) und 3.300 Rosenheimer (+52 %) in die Landeshauptstadt. Die Anzahl der Auspendler aus München nach Augsburg und Ingolstadt liegt mit entsprechend rund 2.100 (+32 %) bzw. 1.700 Personen (+29 %) auf einem ähnlich hohen Niveau, während die Anzahl der Münchener, die ihren Arbeits- bzw. Ausbildungsplatz in Rosenheim haben, bei rund 1.300 (+103 %) liegt. In den vergangenen Jahren ist ein markanter Anstieg der Pendlerströme zu verzeichnen, der die immobilienwirtschaftlichen Verflechtungen zwischen den untersuchten Städten spürbar intensiviert hat.

Während sich der Kaufmarkt zunehmend konsolidiert, bleibt die Situation auf dem Mietwohnungsmarkt unverändert angespannt. In allen vier Städten übersteigt die Nachfrage das verfügbare Angebot deutlich. Besonders ausgeprägt ist der Nachfrageüberhang bei kleinen, bezahlbaren Wohnungen sowie bei familiengerechten Drei- und Vierzimmerwohnungen.

Zusätzlich verstärkt wird diese Entwicklung dadurch, dass viele Haushalte aufgrund der weiterhin hohen Finanzierungskosten ihre Kaufentscheidung verschieben und länger im Mietmarkt verbleiben. Dadurch steigt die Nachfrage nach Mietwohnungen weiter an, während das Angebot infolge der rückläufigen Neubautätigkeit kaum wächst. Eine kurzfristige Entspannung ist daher nicht zu erwarten. Die sinkenden Baugenehmigungen lassen vielmehr darauf schließen, dass der Wohnungsneubau auch in den kommenden Jahren hinter dem tatsächlichen Bedarf zurückbleiben wird.

Alle in dieser Pressemeldung genannten Werte beziehen sich, sofern nicht anders erwähnt, auf den guten Wohnwert bzw. die gute Wohnlage und sind nicht inflationsbereinigt.

Neugierig auf alle Zahlen und Trends? Den vollständigen SpezialReport „München – Augsburg – Ingolsatdt – Rosenheim 2026“ finden Sie im Webshop: