Rasante Zinserhöhungen für Kreditfinanzierung seit 2021 setzten dem Preisanstieg bei Wohnimmobilien ab Mitte 2022 ein vorläufiges Ende

„Bis vor zweieinhalb Jahren herrschten historisch niedrige Hypothekenzinsen, die einen Immobilienboom befeuerten. Die Zinswende in den Jahren 2021/2022 löste dann eine Zurückhaltung der Kaufinteressenten beim Immobilienerwerb aus: Da das deutlich höhere Zinsniveau die Gesamtkosten eines Immobilienerwerbs massiv erhöhte, mussten viele klassische Käufer, die traditionell mit einem hohen Anteil an Fremdkapital finanzierten, ihren Traum vom Immobilienerwerb hintenanstellen. Immobilienverkäufer mussten sich mit der Zeit eingestehen, dass sie ihre Preisforderungen ohne eine Reduktion nicht mehr durchsetzen können“, bewertet Prof. Stephan Kippes, Leiter des IVD-Marktforschungsinstituts, die Kaufmarktsituation. „Die spürbaren Preisrückgänge alleine konnten die allgemeine Nachfrage allerdings nicht deutlich ankurbeln, das schaffen erst jetzt die seit wenigen Monaten verbesserten Finanzierungskonditionen und erzeugen somit eine leichte Aufbruchstimmung am Wohneigentumsmarkt.“

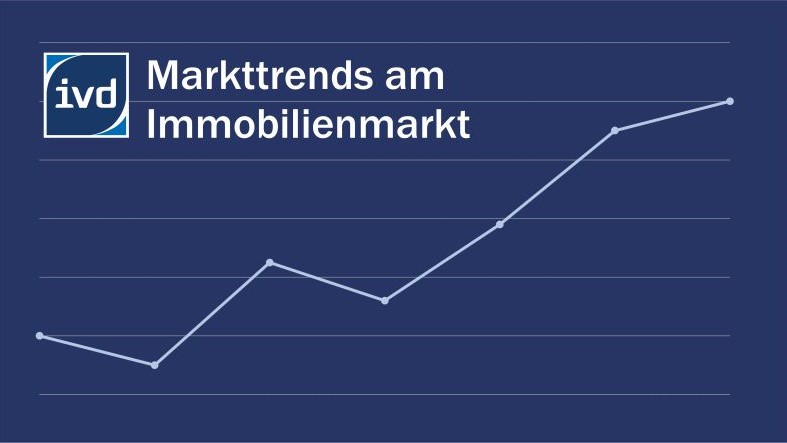

Das IVD-Marktforschungsinstitut hat die Wechselwirkung der Wohnungsbaukredite und der Kaufpreise für Eigentumswohnungen aus dem Bestand exemplarisch für München und Stuttgart analysiert. Die beiden Charts zeigen die Wechselwirkungen sehr plastisch.

Die Zeit des günstigen Geldes ging 2022 zu Ende, seitdem sanken in München und Stuttgart deutlich. Am 21. Juli 2022 erhöhte die Europäische Zentralbank (EZB) nach mehr als sechs Jahren erstmals ihren Leitzins um 0,5 %, seitdem gab es zehn weitere Erhöhungen, sodass der Leitzins letztens im September 2023 auf 4,5 % gestiegen ist. Seitdem verbleibt der EZB-Leitzins auf konstantem Niveau, ab Juni 2024 könnte erstmalig eine Zinssenkung folgen.

Die Zinshöhe von Wohnungsbaukrediten (durchschnittlicher effektiver Jahreszinssatz) stieg seit Ende 2021 – nach einer langen Talfahrt – wieder an, insbesondere die Auswirkungen des Ukrainekriegs haben die Inflation angetrieben, die Zentralbanken zu einer straffen Geldpolitik gezwungen und somit den Anstieg der Hypothekenzinsen ausgelöst. Während die Wohnungsbaukredite 2020 und 2021 noch bei 1,30 % (jeweils jährlicher durchschnittlicher Jahreszins) lagen, zogen sie 2022 rasant auf 2,57 % und 2023 weiter auf 4,06 %. Seit Dezember 2023 gaben die Bauzinsen kontinuierlich nach und erreichten im März 2024 3,88 % (Gesamtwert für das erste Quartal 2024: 3,90 %).

Mit der Zinswende in den Jahren 2021/2022 folgte die Zurückhaltung der Kaufinteressenten beim Immobilienerwerb, die bis heute andauert. In der Zwischenzeit sind die Kaufpreise für Wohnimmobilien vielerorts deutlich gesunken, beispielsweise in den süddeutschen Landeshauptstädten München von 9.475 €/m² im Jahr 2022 auf 7.600 €/m² heute und in Stuttgart von 5.850 €/m² im Jahr 2022 auf 5.000 €/m² heute.

Ein verbessertes Finanzierungsumfeld könnte in den kommenden Monaten neue Impulse setzen: Eine Kombination aus steuerlichen Anreizen und einer Vielzahl von Förderprogrammen sowie die leicht gesunkenen Hypothekenzinsen könnten dazu beitragen, dass die Attraktivität der Wohnimmobilien-Investments wieder steigt.

Die Charts im Anhang zeigen am Beispiel München und Stuttgart wie die Zinstrendwende die Preise beeinflusst hat.

2024 – PN 49 – Kaufpreise ETW München und Stuttgart und Zinsen